Способы покупки новостройки в Рязани: ипотека, рассрочка, трейд-ин

В Рязани новостройку можно купить тремя основными способами: ипотека (рыночная или семейная), беспроцентная рассрочка от застройщика и трейд-ин со старой квартирой. У каждой схемы своя логика: ипотека даёт длинный срок и низкий ежемесячный платёж, но высокую переплату на рыночной ставке. Семейная ипотека — это до 6% годовых, но с условиями по детям. Рассрочка короче (до 3 лет), но часто беспроцентная. Трейд-ин нужен тогда, когда деньги «заперты» в старой квартире. Дальше — по каждому пункту с цифрами и без воды.

Когда семья приходит выбирать квартиру в Рязани, первое желание — открыть Авито и сравнить цены.

И это выглядит логично.

Но в реальности проблема почти всегда не в цене. Она в том, что схема покупки не подобрана под конкретную семью. Один и тот же объект для одних — ипотека на 25 лет, для других — рассрочка на 12 месяцев, для третьих — трейд-ин с зачётом старой двушки.

Давайте разматывать.

Какие квартиры можно купить в новостройках Рязани

Квартиры от застройщика: без посредников и через отдел продаж

В Рязани стандартный путь покупки первички — выбрать квартиру на официальном сайте застройщика и дальше работать с его отделом продаж. Так продают «Северная Компания», ГК «Зелёный сад», ГК «ЕДИНСТВО».

На сайте: каталог объектов, форма брони, ипотечная анкета, заявка на трейд-ин, консультация по рассрочке. Это и есть покупка «от застройщика» в практическом смысле — объект выбирается и резервируется в официальном контуре продавца, без посредников.

Студии и 1-комнатные квартиры

Компактный вход в рынок есть, но сильно зависит от района и класса проекта.

По данным «Северной Компании» на май 2026 года:

- 1-комнатные в ЖК «Северный» — от 14,47 м² и от 1 971 929 ₽;

- студии в «Бирюзова Парк» — 25,20 м² от 3 471 652 ₽;

- студия в центральном ЖК «Бережно» — 25,55 м² от 4 344 360 ₽.

То есть бюджет студии в Рязани реально начинается от ~2 млн в спальном районе и доходит до ~4,3 млн в центре. Один и тот же тип квартиры — но цена отличается вдвое из-за локации.

2-комнатные и семейные планировки

Для семьи это самый рабочий сегмент. И тут уже важнее не «двушка/трёшка», а планировка: кухня-гостиная, два санузла, мастер-спальня, White Box под чистовую отделку.

В «Бережно» на витрине были двухкомнатные:

- 49,37 м² — от 8 934 861 ₽;

- 52,98 м² — от 9 398 171 ₽;

- 62,02 м² — от 10 715 554 ₽.

В Кальном «Зелёный сад» продавал двушку в ЖК «Еврокласс-4» — 69,6 м² с отделкой White Box и разведённой электрикой.

Просторные 3-комнатные и 4-комнатные квартиры

Большие форматы есть, но предложение уже. На витрине «Лучших предложений» «Северной Компании» в мае 2026 года была трёхкомнатная 108,30 м² за 12 029 675 ₽. Сама компания указывает общий диапазон площадей в своих проектах от 14 до 155 м².

4-комнатные новостройки в Рязани тоже встречаются — в выдаче Домклик есть лоты порядка 123,83 м².

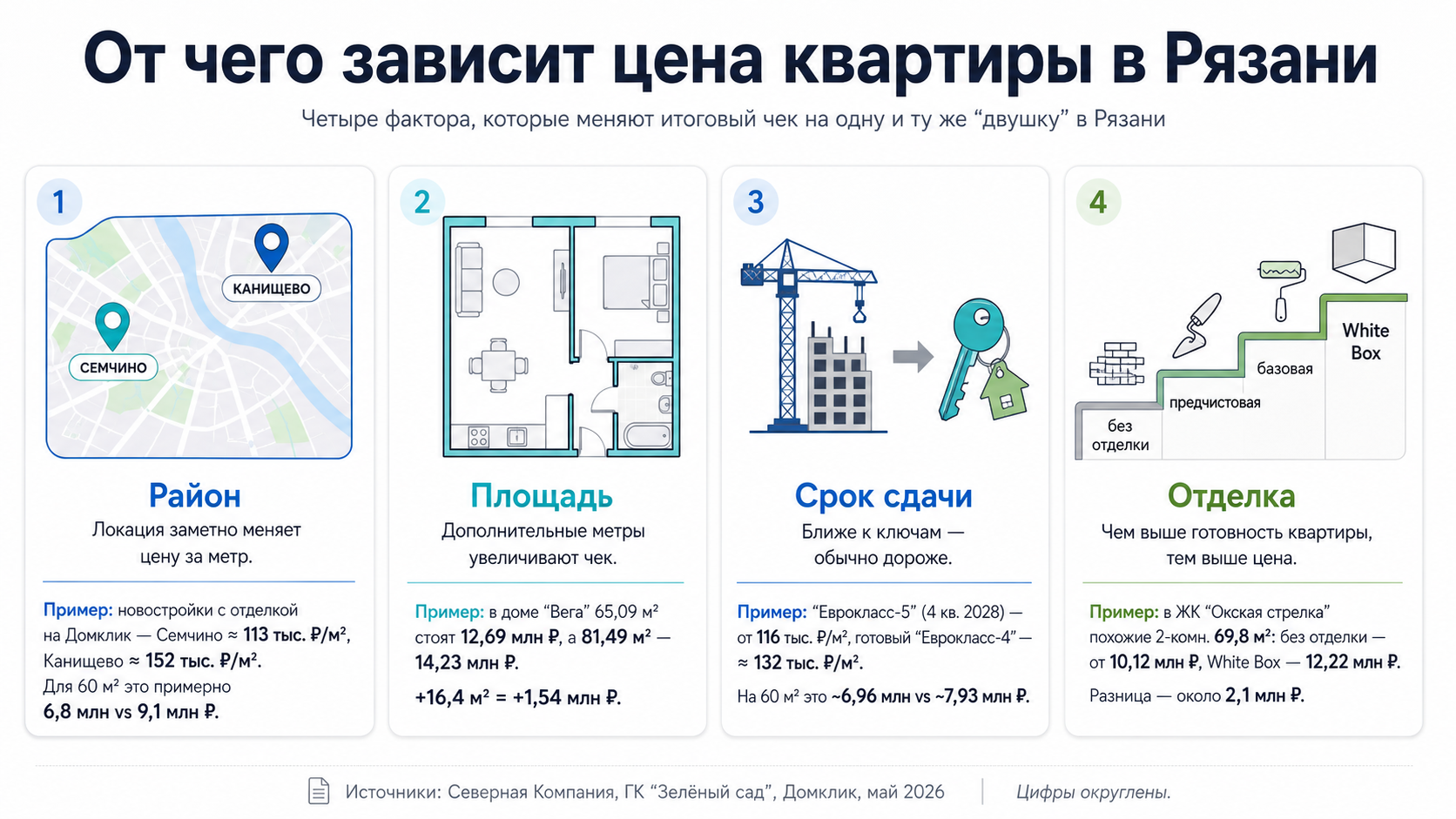

Что влияет на цену квартиры

Главная ошибка при выборе — смотреть на цену за квадрат и сравнивать «в лоб». Цена за метр в одном и том же ЖК может отличаться в 1,5 раза. И вот почему.

Район и расположение ЖК

Локация даёт самый заметный разброс.

- «Бережно» — бизнес-класс в самом сердце Рязани, Полевая/Введенская.

- «Метропарк» — Московский район, Московское шоссе.

- «Бирюзова Парк» — соседство с парком им. Гагарина.

- «Импульс» и «Юный» — семейный формат в Семчине/Канищеве.

Даже при одинаковой площади центр, район у парка и развивающийся спальник стоят по-разному. Это не «премия за престиж», это инфраструктура, транспорт и время в пробке.

Площадь и планировка

Метраж влияет напрямую. Но и сама конфигурация квартиры тоже.

Пример из «Бережно»: двушки 49,37 м², 52,98 м² и 62,02 м² — все «двухкомнатные», но цены разные, и не пропорционально метражу. Домклик отдельно отмечает, что застройщики учитывают этаж, вид из окна, планировку и размер квартиры.

Вывод простой: «3 комнаты» и «3 комнаты» — это не один товар.

Срок сдачи дома

Стадия строительства — фактор цены. По данным Домклик, разница между строящимся домом и готовым объектом может достигать 15–30% в зависимости от региона.

В Рязани это видно по статусам:

- «Метропарк 2» — уже сдан;

- «Метропарк 4» — срок окончания строительства IV квартал 2026 года;

- «Импульс» — ранний этап работ (по фоторепортажам весны 2026).

Купить на котловане — дешевле. Купить с ключами — дороже, но без рисков по срокам.

Отделка от застройщика

Отделка меняет и бюджет, и скорость заселения. Варианты, которые встречаются в Рязани:

- без отделки;

- предчистовая («Тринити», «Татлин»);

- базовая отделка с тёплыми полами («Вега»);

- White Box с электрикой («Еврокласс-4»).

По данным РБК, в среднем по России в новостройках квартира с отделкой стоит дороже за квадратный метр, чем без отделки. Но при этом не надо отдельно тратиться на ремонт после ключей. Это не «дороже», это «другой бюджет покупки».

| Фактор | Как влияет на цену | Пример из рязанского рынка |

|---|---|---|

| Район | Самый сильный фактор разброса | Студия 25 м²: от 3,47 млн в «Бирюзова Парк» до 4,34 млн в «Бережно» |

| Площадь и планировка | Кроме метража влияет этаж, вид, конфигурация | Двушки в «Бережно» 49,37 / 52,98 / 62,02 м² — разные цены |

| Срок сдачи | Разница между котлованом и сданным домом — до 15–30% | «Метропарк 2» сдан, «Метропарк 4» — IV кв. 2026 |

| Отделка | С отделкой дороже за квадрат, но не нужен ремонт | White Box в «Еврокласс-4», базовая в «Вега» |

Ипотека на новостройку

Как купить квартиру в ипотеку

Базовый банковский маршрут на первичке сейчас выглядит стандартно: онлайн-заявка → выбор объекта → передача документов по недвижимости → подписание кредитных документов → сделка.

У ВТБ этот путь расписан по шагам, решение по заявке банк обещает от 2 минут. У рязанских застройщиков процесс часто упрощён ипотечным специалистом отдела продаж — он помогает собрать анкету и подобрать программу.

Первоначальный взнос

По рыночной ипотеке на новостройку крупные банки сейчас ориентируются на взнос от 20,1%. Это прямо указано у ВТБ и Сбера/Домклик.

По госпрограмме «Семейная ипотека» ДОМ.РФ фиксирует минимум 20%. Маткапитал можно использовать как часть первого взноса.

Ипотечная ставка

И вот тут начинается самое интересное. Потому что рекламная ставка и ПСК (полная стоимость кредита) — это не одно и то же.

На май 2026 года по рыночным программам:

- ВТБ — ставка от 17,5%, ПСК 18,644–27,581%;

- Домклик — ставка от 17,4%, ПСК 19,009–26,74%.

Семейная ипотека по правилам ДОМ.РФ — это ставка не более 6% на весь срок.

На уровне локальных акций у рязанских застройщиков встречаются ещё более низкие промоставки. Например, по ЖК «Бирюзова Парк» заявлена семейная ипотека от 3,5%, но сама страница одновременно показывает ПСК 18,324–19,115%.

И вот это важно. Рекламная ставка 3,5% и ПСК 18% — это не противоречие, это нормальная механика субсидированных программ. Но смотреть всегда нужно на ПСК — она показывает реальную стоимость кредита.

Главное правило: рекламная ставка ≠ ПСК. ПСК почти всегда выше, и именно она определяет, сколько вы реально переплатите.

Банки и одобрение заявки

В Рязани для первички работают те же федеральные банки, что и по стране: Сбер, ВТБ, Банк ДОМ.РФ и другие участники программ господдержки.

У ВТБ для заявки нужны паспорт, СНИЛС и подтверждение дохода. Допускается до трёх созаёмщиков. Оформить кредит можно в любом регионе независимо от регистрации.

Официальный перечень банков-участников семейной ипотеки публикуется на спроси.дом.рф. Окончательное решение по заявке в любом случае принимает банк после оценки платёжеспособности.

Семейная ипотека

Кому подходит программа

По официальным разъяснениям ДОМ.РФ и спроси.дом.рф семейная ипотека подходит гражданам России, у которых есть:

- ребёнок до 6 лет включительно;

- двое и более несовершеннолетних детей;

- ребёнок с инвалидностью.

Программа продлена до 31 декабря 2030 года. Использовать льготный кредит в рамках госпрограмм жилищной поддержки по общему правилу можно один раз.

Какие условия действуют для семей с детьми

Базовые параметры для Рязани как для обычного региона:

- ставка — до 6%;

- первоначальный взнос — от 20%;

- срок — до 30 лет;

- максимальная сумма кредита — до 6 млн ₽;

- маткапитал — можно в первоначальный взнос или на досрочное погашение.

В 2026 году появилось важное правило: с 1 февраля 2026 года, если заёмщики состоят в браке, супруг или супруга должны участвовать в кредитном договоре как созаёмщик.

И отдельный нюанс. Если основание для льготы — только двое несовершеннолетних детей (без ребёнка до 6 лет и без ребёнка-инвалида), территориальные ограничения сложнее. Домклик указывает, что в таком кейсе программа работает в одном из 35 регионов или в малом городе. Поэтому конкретную применимость к покупке в самой Рязани нужно проверять индивидуально до подачи заявки.

| Параметр | Условие |

|---|---|

| Ставка | До 6% годовых на весь срок |

| Первоначальный взнос | От 20% |

| Максимальная сумма | До 6 млн ₽ |

| Срок | До 30 лет |

| Маткапитал | В первый взнос или на досрочное погашение |

| Действие программы | До 31 декабря 2030 года |

| Супруг-созаёмщик | Обязателен с 1 февраля 2026 года |

Рассрочка от застройщика

Как работает покупка квартиры в рассрочку

Рассрочка в Рязани — это не единая федеральная программа, а продукт конкретного застройщика.

- «Северная Компания» — программа «Рассрочка от застройщика»;

- «Зелёный сад» — собственные беспроцентные схемы;

- ГК «ЕДИНСТВО» — в том числе формат сплит-рассрочки, который уже рекламируют в карточках рязанских ЖК, включая «Импульс».

И вот тут типичная путаница. Люди думают, что рассрочка — это «как ипотека, только проще». На самом деле это совсем другой продукт. Не банковский, а продавца.

Первый взнос

У «Северной Компании»:

- первый взнос — от 0 рублей;

- минимальный ежемесячный платёж — от 30 000 рублей.

У «Зелёного сада» логика другая — две беспроцентные схемы:

- второй платёж 50% не позднее 6 месяцев с даты договора;

- либо 30% не позднее 12 месяцев с даты договора.

То есть «рассрочка» в Рязани может означать как почти нулевой вход, так и крупный промежуточный платёж через полгода. Это разные продукты под разные сценарии.

Срок и график платежей

У «Северной Компании»:

- срок — до 3 лет;

- график — ежемесячный, ежеквартальный или индивидуальный.

У «Зелёного сада» условия короче, но гибкие:

- беспроцентность;

- свободный график финансирования;

- возможность потом перейти на ипотеку.

Это значит, что рассрочка хорошо работает как мост — между бронью квартиры и будущим получением ипотеки или продажей другого актива.

Чем рассрочка отличается от ипотеки

Главное отличие — источник денег и горизонт платежа.

| Параметр | Ипотека | Рассрочка от застройщика |

|---|---|---|

| Источник денег | Банк | Сам застройщик |

| Срок | До 30 лет | До 3 лет (часто 6–12 месяцев) |

| Ставка | Рыночная (от 17,4–17,5%) или льготная (до 6%) | Часто 0% — беспроцентно |

| Одобрение | Решение банка по платёжеспособности | Решение застройщика, без банковского скоринга |

| Ежемесячный платёж | Ниже за счёт длинного срока | Выше из-за короткого срока |

| Общая переплата | Большая на рыночной ставке | Минимальная или нулевая |

Главная мысль: ипотека размазывает платёж тонким слоем на 20 лет. Рассрочка сжимает его в плотный кулак на 1–3 года. Что выгоднее — зависит от того, есть ли у вас деньги на этот плотный кулак.

Кому подходит рассрочка

Покупателям без ипотеки

Если покупатель не хочет брать длинный банковский долг или понимает, что закроет покупку за короткий цикл — рассрочка выглядит сильной альтернативой.

По опубликованным условиям местных застройщиков она не описывается как банковский продукт. Это именно схема оплаты от продавца, с фиксированной ценой на срок программы и без обычной рыночной банковской ставки.

Тем, кто планирует продать другую недвижимость

Для этого сценария рассрочка особенно логична. «Зелёный сад» прямо допускает переход с рассрочки на ипотеку. Местные проекты от «ЕДИНСТВО» продвигают сплит-рассрочку и трейд-зачёт.

То есть покупатель может зарезервировать объект сейчас, а основную часть денег закрыть после продажи старой квартиры или после одобрения кредита.

Трейд-ин при покупке новостройки

Как работает трейд-ин

На рязанском рынке трейд-ин — это обычно не буквальный обмен «ключ в ключ», а пакетная схема: оценка старой квартиры → продажа через партнёра или отдел реализации → зачёт выручки в новую покупку.

У «Зелёного сада» процесс описан в 5 этапов: выбор квартиры → бронирование → оценка → сделка → зачёт средств. У «Северной Компании» трейд-ин привязан к покупке новой квартиры в её ЖК, за участие обещана скидка на забронированную квартиру. У ГК «ЕДИНСТВО» отдельно рекламируется «Трейд-зачёт 2.0» с оценкой через партнёров группы компаний.

Оценка старой квартиры

У «Зелёного сада» оценка проводится в течение одного дня. Для старта нужны:

- документы на основание собственности;

- выписка из ЕГРН;

- техпаспорт или план.

Стоимость определяют по сопоставимым предложениям, планировке, району, состоянию квартиры и самого жилого комплекса. У «ЕДИНСТВО» заявлена оценка через партнёров группы компаний.

Бронирование квартиры в новостройке

Ключевой этап — фиксация понравившейся новостройки на время продажи старой.

У «Зелёного сада» это сформулировано прямо: в офисе вы бронируете квартиру, а компания фиксирует цену.

У «Северной Компании» на ряде объектов действует отдельная платная бронь с фиксацией цены на 30 календарных дней:

- 49 000 ₽ — для строящегося дома;

- 106 000 ₽ — для сданного.

Для покупателя это важнее, чем кажется. Без брони старая квартира может продаться позже, чем подорожает новая. И вы остаётесь с деньгами, но без квартиры, на которую рассчитывали.

Зачёт средств в покупку

После продажи старой квартиры выручка идёт в оплату новой.

«Зелёный сад» прямо пишет: деньги от продажи направляются на покупку новой квартиры. Если старая дешевле новой — разницу можно доплатить собственными средствами, ипотекой или беспроцентной рассрочкой. Если старая дороже — остаток остаётся у покупателя либо идёт на дополнительные покупки вроде паркинга или кладовой.

Когда трейд-ин удобен

Если нужно быстро переехать

Трейд-ин удобен, когда важнее сократить время и риски, чем выжать максимальную цену из продажи своими силами.

«Зелёный сад» обещает найти покупателя, полностью сопроводить сделку, зафиксировать цену новой квартиры и сделать это без комиссии. У «Северной Компании» дополнительно анонсирована скидка на забронированный объект.

Если нет времени самостоятельно продавать квартиру

Второй типичный сценарий.

У «Зелёного сада» прямым текстом сказано: покупателю не нужно тратить время на поиск покупателей. Компания берёт в работу даже квартиры в ипотеке и в строящихся домах.

Для покупателя это делает трейд-ин не самым дешёвым, но самым управляемым маршрутом покупки.

Как выбрать подходящий способ покупки

Ипотека, рассрочка или трейд-ин: что выгоднее

Если смотреть строго по опубликованным условиям:

- Самая низкая переплата — у короткой беспроцентной рассрочки, если покупатель реально может закрыть её в срок.

- Самый низкий ежемесячный платёж — у ипотеки за счёт длинного срока. Но рыночная ставка в 2026 году высокая.

- Самая высокая экономия времени и сил — у трейд-ин, потому что он объединяет продажу старого жилья и покупку нового в один процесс.

Это не универсальный рейтинг. Это практический вывод из условий программ.

Если есть стабильный доход

Базовый выбор — ипотека.

Для семей с детьми особенно важна проверка на семейную ипотеку. Разница между рыночной ставкой 17,4–17,5%+ и льготной ставкой до 6% слишком велика, чтобы её игнорировать.

Если есть право на локальную субсидированную акцию от застройщика — смотреть нужно не только на номинальные 3,5–5,5%, но и на ПСК.

Если есть крупный первый взнос

Когда у покупателя есть существенная сумма и понятный источник остатка денег на горизонте нескольких месяцев — рассрочка часто рациональнее рыночной ипотеки.

В Рязани опубликованы схемы:

- с нулевым стартовым взносом;

- с короткими беспроцентными окнами на 6–12 месяцев;

- с программами до 3 лет.

Такой вариант особенно силён для тех, кто не хочет переплачивать банку за длинный кредит.

Если уже есть квартира для продажи

Если основная часть капитала «заперта» в старой квартире — логичнее всего смотреть либо на трейд-ин, либо на бронь + короткую рассрочку.

Именно под такой сценарий местные застройщики объединяют:

- фиксацию цены на новостройку;

- оценку старого жилья;

- продажу через партнёров;

- возможность закрыть разницу ипотекой или рассрочкой.

Где смотреть новостройки в Рязани

Популярные районы и ЖК

Смотреть первичку в Рязани разумно сразу в двух контурах:

- Официальные сайты застройщиков — каталог, бронь, ипотечная анкета.

- ЕИСЖС / наш.дом.рф — проверка карточки проекта по адресу, названию, номеру проектной декларации или ИНН застройщика.

Центр, Канищево, Московский район, Дядьково, Кальное

По районам логика такая:

- Центр — «Бережно» (бизнес-класс).

- Канищево / Семчино — «Юный», «Импульс», «Видный».

- Московский район — «Метропарк».

- Дядьково — активная зона новых проектов ГК «ЕДИНСТВО» и предложения на Домклик.

- Кальное — «Еврокласс-4», «Фреш Лайф».

ЖК Бережно, Северный, Бирюзова Парк, Метропарк, Импульс

Короткая карточка по каждому ЖК из вашего списка:

- «Бережно» — центральный бизнес-класс на Полевой/Введенской.

- «Северный» — большой квартал у Ледового дворца, с компактными и семейными форматами.

- «Бирюзова Парк» — проект возле парка им. Гагарина, с семейной ипотекой и субсидированием.

- «Метропарк» — Московский район, набережная, близость к «Премьеру».

- «Импульс» — Канищево/Семчино, старт продаж, формат сплит-рассрочки.

Для первичного мониторинга это одна из самых понятных «пятёрок» рязанского рынка.

Что проверить перед покупкой

И вот это, пожалуй, самая важная часть. Потому что когда команда продаж говорит «у нас всё надёжно, не переживайте» — это пока не аргумент. Аргумент — это документы.

Документы и надёжность застройщика

Проектная декларация и разрешение на строительство

Юридически застройщик получает право привлекать деньги дольщиков только после трёх вещей:

- разрешение на строительство;

- публикация проектной декларации;

- оформление прав на землю.

Это прямо следует из статьи 3 закона 214-ФЗ. Статья 19 того же закона называет проектную декларацию официальным документом, который удостоверяет юридически значимые факты о застройщике и проекте.

На практике проверка начинается в ЕИСЖС / наш.дом.рф — там есть отдельный сервис проверки новостроек. Сами рязанские застройщики на карточках объектов прямо указывают, что обязательное раскрытие информации по 214-ФЗ размещено именно там.

ДДУ, эскроу-счёт и условия оплаты

Статья 4 закона 214-ФЗ требует, чтобы в ДДУ были прописаны как минимум:

- конкретный объект;

- срок передачи;

- цена;

- сроки и порядок оплаты;

- гарантийный срок;

- способ привлечения денег — в том числе через счета эскроу.

Условия ДДУ должны соответствовать проектной декларации. Это прямое требование закона.

Статьи 15.4 и 15.5 214-ФЗ описывают механику эскроу: деньги покупателя вносятся на специальный счёт в уполномоченном банке и блокируются до наступления условий раскрытия.

Банк России подтверждает: механизм уже стал массовым. На 1 апреля 2026 года в системе было около 1 млн счетов эскроу и 7,4 трлн ₽ средств дольщиков.

Перед подписанием сверьте три вещи:

- проект есть в ЕИСЖС;

- в карточке проекта указана продажа через эскроу;

- ваш ДДУ повторяет условия оплаты, которые обещали на сайте или в отделе продаж.

И отдельный момент. На сайтах рязанских застройщиков почти всегда есть оговорка, что цена и условия носят информационный характер и не являются публичной офертой.

Это нормально. Но для покупателя означает простое правило: финальными документами считать не баннер на сайте, а банк-одобрение, ДДУ, график оплаты, условия брони и карточку проекта в ЕИСЖС.

| Что проверить | Где | На что смотреть |

|---|---|---|

| Разрешение на строительство | ЕИСЖС / наш.дом.рф | Наличие и актуальные сроки |

| Проектная декларация | ЕИСЖС / сайт застройщика | Соответствие данным на сайте и в отделе продаж |

| Эскроу-счёт | Карточка проекта | Указан уполномоченный банк |

| ДДУ | Текст договора перед подписанием | Объект, срок, цена, порядок оплаты, гарантия, способ привлечения средств |

| Условия рекламной акции | ДДУ + кредитный договор | Рекламная ставка vs ПСК, условия брони, скидки |

Итог

Главная ошибка при покупке новостройки в Рязани — выбирать схему оплаты по принципу «как у друзей» или «как в рекламе».

Кажется, что главное — найти красивую квартиру. На самом деле — собрать связку «квартира + схема оплаты + проверка документов» под конкретную семью.

Проверочная фраза, которую я даю клиентам:

«Мы думаем, что главное — это цена квартиры. Но реальный итоговый чек определяет схема оплаты и ПСК, а реальный риск — это что написано в ДДУ и есть ли проект в ЕИСЖС.»

Если на эти три точки есть понятный ответ — дальше уже техника. Если хотя бы одна точка пустая — это пока не покупка, это намерение.

Удачи с выбором. И не торопитесь подписывать ДДУ в день брони — лучше прийти ещё раз с холодной головой.